library(dplyr)

library(urca)

library(tidyr)

library(tibble)

library(ggplot2)

library(vars)

library(tseries)

library(egcm)Rで時系列分析:共和分検定

Rでデータサイエンス

共和分検定

共和分ベクトルと誤差修正項

\(x_t,y_t\)いすれも\(I(1)\)である2変数のVARモデルを考える。ここではラグを2期とし、誤差項\(\epsilon_t,\eta_t\)は独立同一正規分布に従うと仮定する。

\[ \begin{bmatrix}x_t\\y_t\end{bmatrix}=\begin{bmatrix}a_{11}&a_{12}\\a_{21}&a_{22}\end{bmatrix}\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}+\begin{bmatrix}b_{11}&b_{12}\\b_{21}&b_{22}\end{bmatrix}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix} \]

\(x_t,y_t\)は\(I(1)\)であるため一階差分系列は定常時系列となる。\[\begin{bmatrix}x_t\\y_t\end{bmatrix}-\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}=\begin{bmatrix}\Delta x_t\\\Delta y_t\end{bmatrix}\]

右辺は以下の通り。

\[ \begin{bmatrix}a_{11}&a_{12}\\a_{21}&a_{22}\end{bmatrix}\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}+\begin{bmatrix}b_{11}&b_{12}\\b_{21}&b_{22}\end{bmatrix}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}-\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix} \]

ここで\[\Pi_1=\begin{bmatrix}a_{11}&a_{12}\\a_{21}&a_{22}\end{bmatrix}\quad\Pi_2=\begin{bmatrix}b_{11}&b_{12}\\b_{21}&b_{22}\end{bmatrix}\quad\Gamma=\Pi_1-\mathrm{I}\quad\Pi=\mathrm{I}-\Pi_1-\Pi_2\]として以下の通りに右辺を変形する。

\[ \begin{aligned} \begin{bmatrix}\Delta x_t\\\Delta y_t\end{bmatrix}=&\Pi_1\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}+\Pi_2\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}-\mathrm{I}\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}\\ =&\Pi_1\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}+\Pi_2\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}-\mathrm{I}\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}-\Pi_1\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\Pi_1\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}-\mathrm{I}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\mathrm{I}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}\\ =&\Pi_1\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}-\mathrm{I}\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}-\Pi_1\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\mathrm{I}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\Pi_2\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}+\Pi_1\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}-\mathrm{I}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}\\ =&(\Pi_1-\mathrm{I})\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}-(\Pi_1-\mathrm{I})\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}-\mathrm{I}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\Pi_1\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\Pi_2\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}\\ =&(\Pi_1-\mathrm{I})(\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}-\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix})-\mathrm{I}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\Pi_1\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\Pi_2\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}\\ =&(\Pi_1-\mathrm{I})\begin{bmatrix}\Delta x_{t-1}\\\Delta y_{t-1}\end{bmatrix}-\mathrm{I}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\Pi_1\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\Pi_2\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}\\ =&(\Pi_1-\mathrm{I})\begin{bmatrix}\Delta x_{t-1}\\\Delta y_{t-1}\end{bmatrix}-\left(\mathrm{I}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}-\Pi_1\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}-\Pi_2\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}\right)+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}\\ =&(\Pi_1-\mathrm{I})\begin{bmatrix}\Delta x_{t-1}\\\Delta y_{t-1}\end{bmatrix}-(\mathrm{I} -\Pi_1-\Pi_2)\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}\\ =&\Gamma\begin{bmatrix}\Delta x_{t-1}\\\Delta y_{t-1}\end{bmatrix}-\Pi\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}\\ \end{aligned} \]

\(I(1)\)の一階差分ですので右辺も当然に定常。第3項は定数項、第1項および第4項は定常ですので第2項も定常でなければならない。ところが\(\begin{bmatrix}x_{t-2}&y_{t-2}\end{bmatrix}^t\)は非定常であるため

- \(\Pi\)がゼロ行列

- \(\Pi\)と\(\begin{bmatrix}x_{t-2}&y_{t-2}\end{bmatrix}^t\)との積のベクトルの各成分が定常

のいずれか。

1の場合は\(x_t,y_t\)は1次独立な非定常変数であり共和分が存在しない。

2の場合は\(x_{t-2},y_{t-2}\)の線形結合は定常性を満たしており共和分関係あり。さらに第2項はGrangerの表現定理により以下の通りに分解できる。

\[\Pi\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}=\begin{bmatrix}\alpha_1\\\alpha_2\end{bmatrix}\left(\beta_1,\beta_2\right)\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}=\begin{bmatrix}\alpha_1\cdot EC_{t-2}\\\alpha_2\cdot EC_{t-2}\end{bmatrix}\]ここで\(EC_{t-2}=\beta_1x_{t-2}\)であり代入すると\[\begin{bmatrix}\Delta x_t\\\Delta y_t\end{bmatrix}=\Gamma\begin{bmatrix}\Delta x_{t-1}\\\Delta y_{t-1}\end{bmatrix}-\begin{bmatrix}\alpha_1\cdot EC_{t-2}\\\alpha_2\cdot EC_{t-2}\end{bmatrix}+\begin{bmatrix}\mu_x\\\mu_y\end{bmatrix}+\begin{bmatrix}\epsilon_t\\\eta_t\end{bmatrix}\]

線形結合\(EC_t=\beta_1x_t+\beta_2y_t\)が定常とみなせる場合、ベクトル\(\left(\beta_1,\beta_2\right)\)を共和分ベクトルといい、\(EC_{t-2}\)を誤差修正項(Error Correction Term)と呼ぶ。

参考引用資料

全くもって無駄極まりない作業ですが展開してみました。

右辺第1項 \[ \begin{aligned} &\Gamma\begin{bmatrix}\Delta x_{t-1}\\\Delta y_{t-1}\end{bmatrix}\\ &=\left(\Pi_1-\mathrm{I}\right)\begin{bmatrix}\Delta x_{t-1}\\\Delta y_{t-1}\end{bmatrix}\\ &=\begin{bmatrix}a_{11}-1&a_{12}\\a_{21}&a_{22}-1\end{bmatrix}\begin{bmatrix}\Delta x_{t-1}\\\Delta y_{t-1}\end{bmatrix}\\ &=\begin{bmatrix}(a_{11}-1)\Delta x_{t-1}+a_{12}\Delta y_{t-1}\\a_{21}\Delta x_{t-1}+(a_{22}-1)\Delta y_{t-1}\end{bmatrix}=\begin{bmatrix}a_{11}\Delta x_{t-1}-\Delta x_{t-1}+a_{12}\Delta y_{t-1}\\a_{21}\Delta x_{t-1}+a_{22}\Delta y_{t-1}-\Delta y_{t-1}\end{bmatrix}\\ &=\begin{bmatrix}a_{11}x_{t-1}-a_{11}x_{t-2}-x_{t-1}+x_{t-2}+a_{12}y_{t-1}-a_{12}y_{t-2}\\a_{21}x_{t-1}-a_{21}x_{t-2}+a_{22}y_{t-1}-a_{22}y_{t-2}-y_{t-1}+y_{t-2}\end{bmatrix} \end{aligned} \]

右辺第2項 \[ \begin{aligned} &\Pi\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}\\ &=\left(\mathrm{I}-\Pi_1-\Pi_2\right)\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}\\ &=\begin{bmatrix}1-a_{11}-b_{11}&-a_{12}-b_{12}\\-a_{21}-b_{21}&1-a_{22}-b_{22}\end{bmatrix}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}\\ &=\begin{bmatrix}x_{t-2}-a_{11}x_{t-2}-b_{11}x_{t-2}-a_{12}y_{t-2}-b_{12}y_{t-2}\\-a_{21}x_{t-2}-b_{21}x_{t-2}+y_{t-2}-a_{22}y_{t-2}-b_{22}y_{t-2}\end{bmatrix} \end{aligned} \]

右辺第1項-右辺第2項 \[ \begin{aligned} &\begin{bmatrix}a_{11}x_{t-1}-a_{11}x_{t-2}-x_{t-1}+x_{t-2}+a_{12}y_{t-1}-a_{12}y_{t-2}-(x_{t-2}-a_{11}x_{t-2}-b_{11}x_{t-2}-a_{12}y_{t-2}-b_{12}y_{t-2})\\ a_{21}x_{t-1}-a_{21}x_{t-2}+a_{22}y_{t-1}-a_{22}y_{t-2}-y_{t-1}+y_{t-2} -(-a_{21}x_{t-2}-b_{21}x_{t-2}+y_{t-2}-a_{22}y_{t-2}-b_{22}y_{t-2})\end{bmatrix}\\ &=\begin{bmatrix}a_{11}x_{t-1}-a_{11}x_{t-2}-x_{t-1}+x_{t-2}+a_{12}y_{t-1}-a_{12}y_{t-2}-x_{t-2}+a_{11}x_{t-2}+b_{11}x_{t-2}+a_{12}y_{t-2}+b_{12}y_{t-2}\\ a_{21}x_{t-1}-a_{21}x_{t-2}+a_{22}y_{t-1}-a_{22}y_{t-2}-y_{t-1}+y_{t-2}+a_{21}x_{t-2}+b_{21}x_{t-2}-y_{t-2}+a_{22}y_{t-2}+b_{22}y_{t-2}\end{bmatrix}\\ &=\begin{bmatrix}a_{11}x_{t-1}+a_{12}y_{t-1}+b_{11}x_{t-2}+b_{12}y_{t-2}-x_{t-1}\\ a_{21}x_{t-1}+a_{22}y_{t-1}+b_{21}x_{t-2}+b_{22}y_{t-2}-y_{t-1}\end{bmatrix}\\ &=\begin{bmatrix}a_{11}&a_{12}\\a_{21}&a_{22}\end{bmatrix}\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix}+\begin{bmatrix}b_{11}&b_{12}\\b_{21}&b_{22}\end{bmatrix}\begin{bmatrix}x_{t-2}\\y_{t-2}\end{bmatrix}-\begin{bmatrix}x_{t-1}\\y_{t-1}\end{bmatrix} \end{aligned}\\ \]

Example

- 有意水準は5%とする。

func_sample_vector <- function(p, n) {

set.seed(20210516)

x1 <- rnorm(n = n + p) %>%

cumsum()

length(x1)

x2 <- tail(x1, length(x1) - p) + rnorm(n = length(x1) - p)

length(x2)

x3 <- tail(x2, length(x2) - p) + rnorm(n = length(x2) - p)

length(x3)

df <- sapply(list(x1, x2, x3), function(i) head(i, length(x3))) %>%

data.frame() %>%

add_column(.data = ., n = seq(nrow(.)), .before = 1)

return(df)

}# サンプルデータ

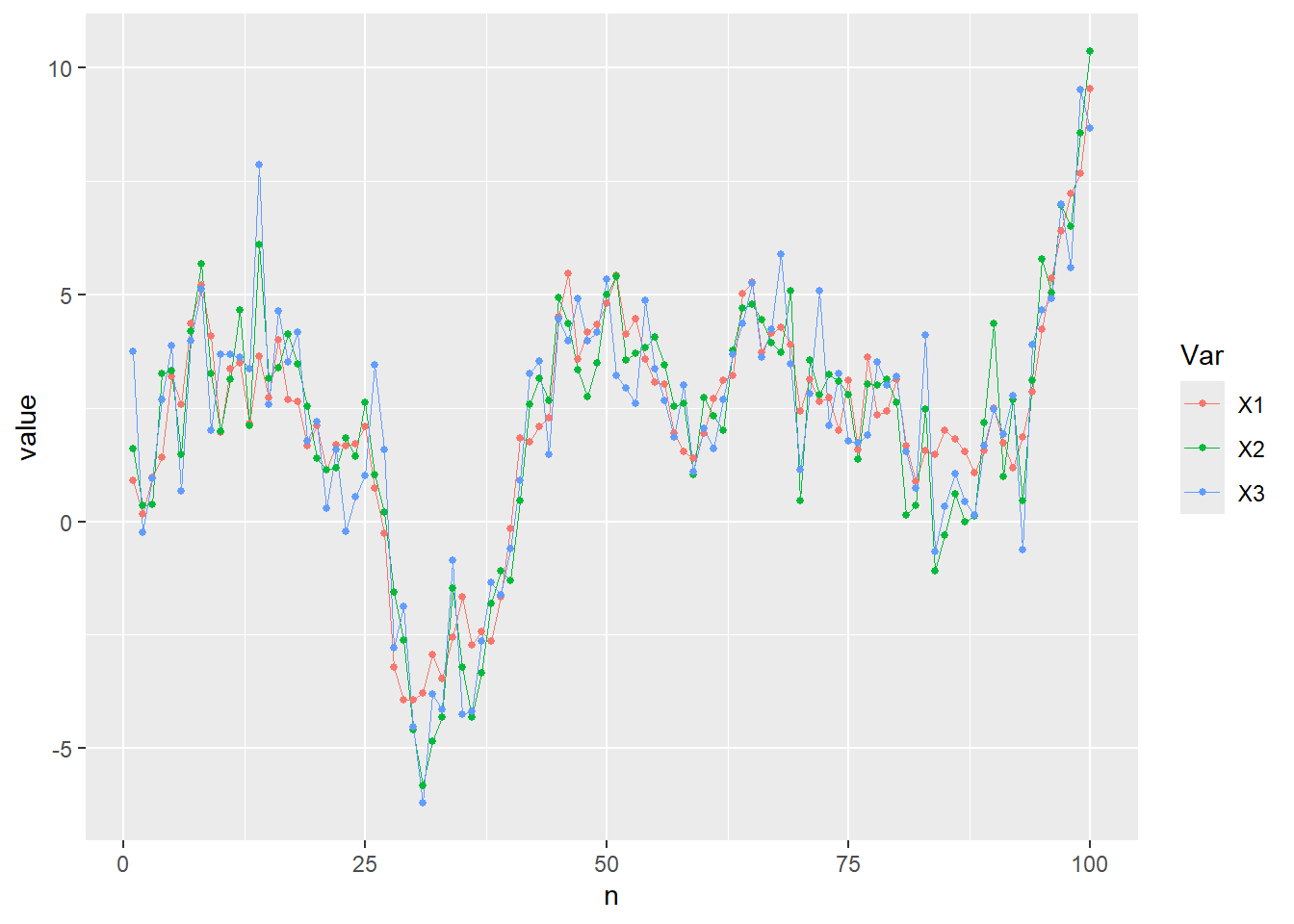

df <- func_sample_vector(p = 0, n = 100)

ggplot(data = gather(data = df, key = "Var", value = "value", colnames(df)[-1]),

mapping = aes(x = n, y = value, col = Var)) + geom_line(size = 0.1) + geom_point(size = 1)

# サンプルデータの和分次数を確認する。

diff(df$X1) %>%

adf.test()

Augmented Dickey-Fuller Test

data: .

Dickey-Fuller = -3.4718, Lag order = 4, p-value = 0.04823

alternative hypothesis: stationary# サンプルデータの和分次数を確認する。

diff(df$X2) %>%

adf.test()

Augmented Dickey-Fuller Test

data: .

Dickey-Fuller = -3.775, Lag order = 4, p-value = 0.02297

alternative hypothesis: stationary# サンプルデータの和分次数を確認する。

diff(df$X3) %>%

adf.test()

Augmented Dickey-Fuller Test

data: .

Dickey-Fuller = -4.0262, Lag order = 4, p-value = 0.01088

alternative hypothesis: stationaryすべてI(1)

# レベル系列のラグ次数指定

K <- max(2, VARselect(df[, -1])$selection["AIC(n)"])

K[1] 2ヨハンセン検定

トレース検定

ca.jo(x = df[, -1], type = "trace", ecdet = "trend", K = K, spec = "transitory") %>%

summary()

######################

# Johansen-Procedure #

######################

Test type: trace statistic , with linear trend in cointegration

Eigenvalues (lambda):

[1] 0.3831285059810191073737 0.3114568088192631867273 0.0265498511346416443679

[4] 0.0000000000000003885781

Values of teststatistic and critical values of test:

test 10pct 5pct 1pct

r <= 2 | 2.64 10.49 12.25 16.26

r <= 1 | 39.21 22.76 25.32 30.45

r = 0 | 86.55 39.06 42.44 48.45

Eigenvectors, normalised to first column:

(These are the cointegration relations)

X1.l1 X2.l1 X3.l1 trend.l1

X1.l1 1.000000000 1.000000000 1.00000000 1.0000000

X2.l1 0.299798679 -1.816326770 0.25999585 0.4164079

X3.l1 -1.255409079 0.941888771 0.07418501 0.7879795

trend.l1 -0.003970592 -0.005142918 -0.09979786 0.2206813

Weights W:

(This is the loading matrix)

X1.l1 X2.l1 X3.l1 trend.l1

X1.d 0.01304579 -0.06791381 -0.04480053 0.0000000000000003505061

X2.d 0.42320999 0.52544418 -0.04566304 0.0000000000000003241345

X3.d 1.00733093 0.11154762 -0.03673650 0.0000000000000002497965- Values of teststatistic and critical values of test:を確認する。

- 最下段の\(r=0\)を確認すると、検定統計量(test)は5%の臨界値を超えているため\(r=0\)、つまり、帰無仮説「共和分は多くとも\(0\)個である」は棄却される\(\Leftrightarrow\)帰無仮説「正方係数行列\(\Pi\)の固有値の合計(trace)はゼロである」は棄却される。

- 下から2段目\(r\leq1\)を確認すると、検定統計量(test)は5%の臨界値を超えているため\(r\leq1\)、つまり、帰無仮説「共和分が多くとも\(1\)個である」は棄却される\(\Leftrightarrow\)帰無仮説「正方係数行列\(\Pi\)の固有値のうち最大固有値を除いた固有値の合計(trace)はゼロである」は棄却される。

- 最上段の\(r\leq2\)を確認すると、検定統計量(test)は5%の臨界値を下回っているため\(r\leq2\)、つまり、帰無仮説「共和分が多くとも\(2\)個である」は棄却されない\(\Leftrightarrow\)帰無仮説「正方係数行列\(\Pi\)の固有値のうち大きい順から2つを除いた固有値の合計(trace)はゼロである」は棄却されない。

- よって共和分関係は2つ存在する。

固有値検定

ca.jo(x = df[, -1], type = "eigen", ecdet = "trend", K = K, spec = "transitory") %>%

summary()

######################

# Johansen-Procedure #

######################

Test type: maximal eigenvalue statistic (lambda max) , with linear trend in cointegration

Eigenvalues (lambda):

[1] 0.3831285059810191073737 0.3114568088192631867273 0.0265498511346416443679

[4] 0.0000000000000003885781

Values of teststatistic and critical values of test:

test 10pct 5pct 1pct

r <= 2 | 2.64 10.49 12.25 16.26

r <= 1 | 36.57 16.85 18.96 23.65

r = 0 | 47.34 23.11 25.54 30.34

Eigenvectors, normalised to first column:

(These are the cointegration relations)

X1.l1 X2.l1 X3.l1 trend.l1

X1.l1 1.000000000 1.000000000 1.00000000 1.0000000

X2.l1 0.299798679 -1.816326770 0.25999585 0.4164079

X3.l1 -1.255409079 0.941888771 0.07418501 0.7879795

trend.l1 -0.003970592 -0.005142918 -0.09979786 0.2206813

Weights W:

(This is the loading matrix)

X1.l1 X2.l1 X3.l1 trend.l1

X1.d 0.01304579 -0.06791381 -0.04480053 0.0000000000000003505061

X2.d 0.42320999 0.52544418 -0.04566304 0.0000000000000003241345

X3.d 1.00733093 0.11154762 -0.03673650 0.0000000000000002497965- Values of teststatistic and critical values of test:を確認する。

- 最下段の\(r=0\)を確認すると、検定統計量(test)は5%の臨界値を超えているため\(r=0\)、つまり、帰無仮説「共和分は多くとも\(0\)個である」は棄却される\(\Leftrightarrow\)帰無仮説「正方係数行列\(\Pi\)の最大固有値はゼロである」は棄却される。

- 下から2段目\(r\leq1\)を確認すると、検定統計量(test)は5%の臨界値を超えているため\(r\leq1\)、つまり、帰無仮説「共和分が多くとも\(1\)個である」は棄却される\(\Leftrightarrow\)帰無仮説「正方係数行列\(\Pi\)の固有値のうち2番目に大きい固有値はゼロである」は棄却される。

- 最上段の\(r\leq2\)を確認すると、検定統計量(test)は5%の臨界値を下回っているため\(r\leq2\)、つまり、帰無仮説「共和分が多くとも\(2\)個である」は棄却されない\(\Leftrightarrow\)「正方係数行列\(\Pi\)の固有値のうち3番目に大きい固有値はゼロである」は棄却されない。

- よって共和分関係は2つ存在する。

エンゲル–グレンジャー検定

X:説明変数、Y:目的変数

egcm(X = df[, 2], Y = df[, 3], debias = T, include.const = T, i1test = "adf", urtest = "adf",

p.value = 0.05) %>%

summary()Y[i] = 1.0478 X[i] - 0.1407 + R[i], R[i] = 0.1528 R[i-1] + eps[i], eps ~ N(0, 0.9901^2)

(0.0404) (0.5129) (0.1000)

R[100] = 0.5080 (t = 0.510)

Unit Root Tests of Residuals

Statistic p-value

Augmented Dickey Fuller (ADF) -3.834 0.00990

Phillips-Perron (PP) -84.876 0.00010

Pantula, Gonzales-Farias and Fuller (PGFF) 0.127 0.00010

Elliott, Rothenberg and Stock DF-GLS (ERSD) -2.372 0.07964

Johansen's Trace Test (JOT) -41.657 0.00010

Schmidt and Phillips Rho (SPR) -31.720 0.00904

Variances

SD(diff(X)) = 1.011589

SD(diff(Y)) = 1.598928

SD(diff(residuals)) = 1.319615

SD(residuals) = 0.996310

SD(innovations) = 0.990148

Half life = 0.368972

R[last] = 0.508033 (t=0.51)残差の単位根検定にADF検定を適用すると\(x_1\)を説明変数、\(x_2\)を目的変数とした線形結合の残差の単位根は棄却される。つまり共和分\(x_1\)と\(x_2\)に共和分関係あり。検定統計量は-3.834。

# 残差の単位根検定であるためtypeはトレンド項なし、ドリフト項なしとする。

lm(formula = df[, 3] ~ df[, 2])$resi %>%

urca::ur.df(type = "none", lags = trunc((nrow(df) - 1)^(1/3))) %>%

summary()

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression none

Call:

lm(formula = z.diff ~ z.lag.1 - 1 + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-2.72077 -0.63920 -0.06777 0.67820 2.57977

Coefficients:

Estimate Std. Error t value Pr(>|t|)

z.lag.1 -0.80609 0.21024 -3.834 0.000233 ***

z.diff.lag1 -0.04700 0.18819 -0.250 0.803369

z.diff.lag2 -0.09239 0.16522 -0.559 0.577419

z.diff.lag3 -0.08234 0.13603 -0.605 0.546499

z.diff.lag4 -0.10196 0.10335 -0.987 0.326510

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.003 on 90 degrees of freedom

Multiple R-squared: 0.4363, Adjusted R-squared: 0.405

F-statistic: 13.93 on 5 and 90 DF, p-value: 0.000000000445

Value of test-statistic is: -3.8341

Critical values for test statistics:

1pct 5pct 10pct

tau1 -2.6 -1.95 -1.61こちらも検定統計量は-3.834と一致します。

参考引用資料

- 村尾博(2019),『Rで学ぶVAR実証分析』,オーム社,pp.166-174

- https://www.r-econometrics.com/timeseries/vecintro/

- http://user.keio.ac.jp/~nagakura/R/R_cointegration.pdf

ヨハンセン検定

ヨハンセン検定では次の回帰モデル(ベクトル誤差修正モデル)を用いる。\[\Delta y_t=\Pi y_{t-1}+\displaystyle\sum_{i=1}^{p-1}\Gamma_i\Delta y_{t-i}+B_zz_t+u_t\]ここで\(\Pi\)は\((K,K)\)の正方係数行列。

正方行列であるため\[\Pi=P^{-1}AP\]と対角化したとき対角行列\(A\)の対角要素(固有値)のうちゼロでない固有値の数が\(\Pi\)の階数となる。

\(K\)は検定対称の要素数であり内生変数(従属変数、非説明変数。対して外生変数は独立変数、説明変数)の個数である必要はない。内生変数の個数が4個であり、そのうち3個が検定対象である場合\(K=3\)

係数行列\(\Pi\)のランクについて

- \(\mathrm{rank}(\Pi)=K\)の場合(フルランクの場合)

- ベクトル\(y_t\)の\(K\)個の内生変数に対して\(K\)個の共和分ベクトルが存在することを意味する。

- \(K\)個の内生変数がすべて\(I(1)\)(1次の和分過程)であれば最大で\(K-1\)個の共和分ベクトルが存在する。

- \(\Pi\)がフルランクの場合、\(K\)個の内生変数はすべて\(I(0)\)。よって採用するモデルはレベルVARとなる。

- \(\mathrm{rank}(\Pi)=r,(0<r<K)\)の場合

- ベクトル\(y_t\)の\(K\)個の内生変数に対して\(0<r<K\)で示す\(r\)個の共和分ベクトル(共和分ランク)が存在しベクトル誤差修正モデル(VEC)を構築するケースとなる。

- ベクトル\(y_t\)に\(I(0)\)の内生変数が1個含まれていれば共和分ランクは1つ増え、2個含まれていれば共和分ランクは2増える。よって\(y_t\)に\(I(0)\)の内生変数が含まれている場合、共和分ランク\(r\)から\(I(0)\)の内生変数の個数を引いた数が\(I(1)\)間の本来の共和分ランクとなる。

- \(\mathrm{rank}(\Pi)=0\)の場合(ゼロランクの場合)

- ベクトル\(y_t\)に含まれる\(K\)個の内生変数に対し共和分ベクトルは存在しない。

- \(\mathrm{rank}(\Pi)=0\)の場合、\(K\)個の内生変数はすべて\(I(1)\)(1次の和分過程)であり、かつ\(I(1)\)の内生変数間に共和分が存在しないことを意味する。

ヨハンセン検定にはトレース検定と最大固有値検定あり。

トレース検定

- \(\mathrm{H}_0:r_0\)個の共和分ベクトルが存在する。

- \(\mathrm{H}_1:K\)個の共和分ベクトルが存在する。

- \(K\)個の共和分ベクトルが存在とは\(y_t\)に含まれる\(K\)個の内生変数が全て定常過程\(I(0)\)であることを意味する。

- トレース検定統計量は\[\mathrm{LR}_{\mathrm{trace}}(r_0)=-2\{\mathrm{logL}(r_0)-\mathrm{LogL}(K)\}=-T\displaystyle\sum_{i=r+1}^K\mathrm{log}(1-\hat{\lambda}_i)\]ここで\(\mathrm{logL}()\)は対数尤度関数、\(\hat{\lambda}\)は行列\(\Pi\)の固有値。

- 共和分ランクが\(r\)のとき残り\(K-r\)個の固有値\(\lambda_i(i=r+1,\cdots,K)\)はゼロとなる性質を利用するのが検定統計量\(\mathrm{LR_{trace}}(r_0)\)であり、残り\(K-r_0\)個の推定固有値\(\hat{\lambda}_i(i=r_0+1,\cdots,K)\)を調べる。

- \(\mathrm{H_0}\)が真であれば\(\hat{\lambda}_i(i=r_0+1,\cdots,K)\)がゼロとなり\(\mathrm{LR_{trace}}(r_0)\)もゼロとなる。

- なおこの検定はゼロを基点とする右片側検定である。

最大固有値検定

- \(\mathrm{H}_0:r_0\)個の共和分ベクトルが存在する。

- \(\mathrm{H}_1:r_0+1\)個の共和分ベクトルが存在する。

- \(\mathrm{H}_0\)は検定対象の\(y_t\)には高々\(r_0\)組の共和分関係がある、という意味であり最大固有値検定統計量は\[\mathrm{LR_{max}}(r_0)=-T\mathrm{log}(1-\hat{\lambda}_{r_0+1})\]

- \(\mathrm{H_0}\)が真であれば\(\hat{\lambda}_{r_0+1}\)がゼロとなり\(\mathrm{LR_{max}}(r_0)\)もゼロとなる。

- なおこの検定もトレース検定同様、ゼロを基点とする右片側検定である。

検定アルゴリズム(トレース検定、最大固有値検定)は以下の通り。

- \(\mathrm{H}_0\)の\(r\)を\(r=1,r=1,r=2,\cdots,r=K-1,r=K\)と変化させ、例えば\(r=0\)が棄却されなければ共和分ランクは\(r=0\)となり共和分関係なし。

- \(r=0\)が棄却され\(r=1\)が棄却されないとき共和分ランクは\(r=1\)となり1個の共和分ベクトルが存在する。

ヨハンセン検定の場合\(I(1)\)(1次の和分過程)のみの組み合わせが共和分検定の対象になるが\(I(0)\)が混在してもよい。その際、変数ベクトル\(y_t\)における\(I(0)\)過程の存在は共和分ランクの増加として現れる。

エンゲル–グレンジャー検定

検定の理屈は次の通り

- ある\(I(1)\)過程(\(y_1\))を別の\(I(1)\)過程(\((y_2)\))に線形回帰させ残差を得る。

- その残差に単位根検定を行い\(I(0)\)過程であれば\(y_1,y_2\)は共和分関係にある。

検定の手順は次の通り(例として変数が2個の場合)

- 2個の\(I(1)\)過程のみを対象とし\[y_1\sim I(1),\,y_2\sim I(1)\]とする。

- 回帰式\[y_{1t}=\beta_1+\beta_2 y_{2t}+u_t\]の推定から残差\(\{\hat{u}_t\}\)を得る。

- 2つの均衡する系列からの回帰残差であれば\(\{\hat{u}_t\}\)は定常であり共和分関係。

- 単位根をもっているならば2系列は共和分関係にない。

- 残差\(\{\hat{u}_t\}\)に対して次のDF検定(上段)またはADF検定(下段)を行う。ここで\(\epsilon_t\)はホワイトノイズ。

- AR(1)の場合: \(\Delta\hat{u}_t=(\rho-1)\hat{u}_t+\epsilon_t\)

- AR(p)の場合: \(\Delta\hat{u}_t=(\rho-1)\hat{u}_t+ \displaystyle\sum_{i=1}^{p-1}\Delta\hat{u}_{t-1}+\epsilon_t\)

- 検定対象は残差であるためドリフト項およびトレンド項なしのnoneモデルで検定する。

- \(H_0:\rho-1=0\quad\)(単位根あり)

- \(H_1:\rho-1<0\quad\)(単位根なし)

- 帰無仮説が棄却された場合、残差に単位根なし。つまり2系列は共和分関係にあり。

- 検定対象の残差は推定量であることから帰無分布にディッキー=フラー分布は使えない。

参考引用資料

- 村尾博(2019),『Rで学ぶVAR実証分析』,オーム社,pp.23-24,154-158

最終更新

Sys.time()[1] "2025-01-03 13:33:12 JST"R、Quarto、Package

R.Version()$version.string[1] "R version 4.4.2 Patched (2024-12-13 r87441 ucrt)"quarto::quarto_version()[1] '1.6.39'packageVersion(pkg = 'tidyverse')[1] '2.0.0'