library(dplyr)

library(ggplot2)

func_sim_ma <- function(p,n,b_min,b_max,method = 'convolution'){

# convolution:畳み込み

# 係数

b <- seq(b_min,b_max,0.001) %>% sample(size = p);b

# 撹乱項

epsilon <- rnorm(n);epsilon

# MA

# 『もし sides=1 ならフィルタ係数は過去の値にだけ使われる.もし sides=2 なら係数はラグ 0 の周りに中心化される.』(引用参考資料より)

x <- stats::filter(x = epsilon,filter = c(1,b),method = method,sides = 1)

x[1:p] <- epsilon[1:p]

return(list(b = b,epsilon = epsilon,x = x))

}Rで時系列分析:移動平均モデル MA(q)

Rでデータサイエンス

MA(q)

移動平均モデル

\[y_t=\epsilon_t+\theta_1\epsilon_{t-1}+\theta_2\epsilon_{t-2}+\cdots+\theta_q\epsilon_{t-q}\]

参考引用資料

- 加藤久和(2012),『gretlで計量経済分析』,日本評論社,pp.134-136

MAモデルのシミュレーション

# ラグ次数

p <- 2

# サンプルサイズ

n <- 100

# 係数の下限

b_min <- -0.5

# 係数の上限

b_max <- 0.5

result <- func_sim_ma(p = p,n = n,b_min = b_min,b_max = b_max)

b <- result$b;b

ep <- result$epsilon

x <- result$x %>% as.vector();head(x)

df <- data.frame(n = seq(length(x)),x = x)

colnames(df)[2] <- paste0('b = ',paste0(b,collapse = ',') )#;head(df)

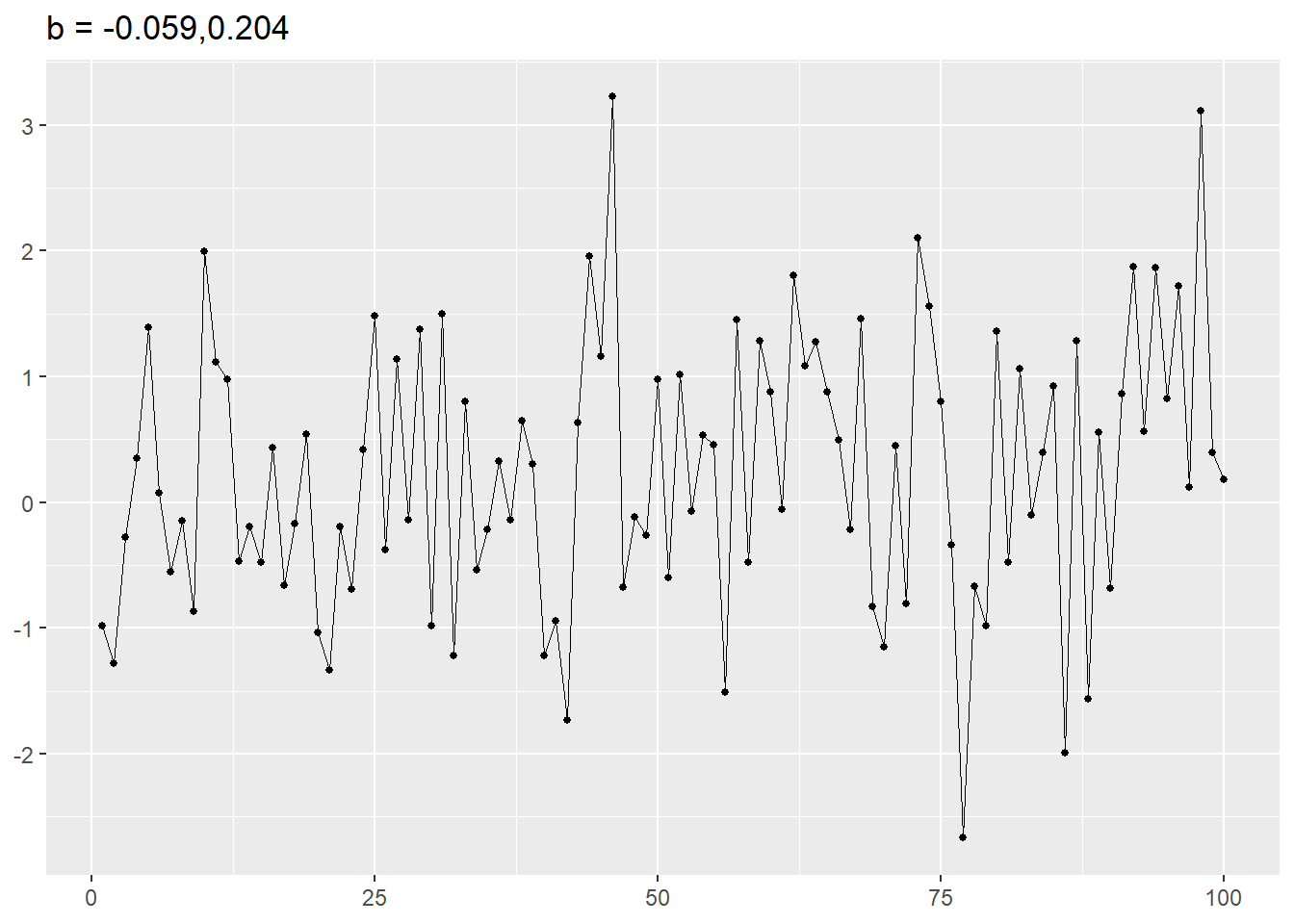

ggplot(mapping = aes(x = df[,1],y = df[,2])) + geom_line(size = 0.1) + geom_point(size = 1) +

theme(axis.title = element_blank()) + labs(title = colnames(df)[2])[1] -0.059 0.204

[1] -0.98030501 -1.28402116 -0.27837554 0.35084818 1.38747128 0.07706962

# 確認

b %*% ep[3-1:2] + ep[3]

x[3] [,1]

[1,] -0.2783755

[1] -0.2783755# 確認

b %*% ep[100-1:2] + ep[100]

x[100] [,1]

[1,] 0.181366

[1] 0.181366参考引用資料

最終更新

Sys.time()[1] "2024-04-26 08:28:31 JST"R、Quarto、Package

R.Version()$version.string[1] "R version 4.3.3 (2024-02-29 ucrt)"quarto::quarto_version()[1] '1.4.553'packageVersion(pkg = "tidyverse")[1] '2.0.0'