はじめに

- 以下に記すRコードは「村尾博(2019),『Rで学ぶVAR実証分析』,オーム社,pp.279-284」を参照引用している。

- VARモデルのVMA表現は各内生変数が定常であることを前提とするが、本ページは一般化インパルス応答関数のアルゴリズム確認を目的とし、本サンプルデータ各系列の定常性は問わない事とする。

サンプルデータ

- 日本のマネタリーベース、米ドル日本円為替レート、日経平均株価の3系列をサンプルデータとする。

- マネタリーベースの単位は兆円。

Date NIKKEI USDJPY MonetaryBase

1 2000-01-01 19539.70 105.16 72.1978

2 2000-02-01 19959.52 109.34 62.6865

3 2000-03-01 20337.32 106.71 64.9807

4 2000-04-01 17973.70 105.48 65.8350

5 2000-05-01 16332.45 108.11 63.7448

6 2000-06-01 17411.05 106.23 62.2152

Date NIKKEI USDJPY MonetaryBase

265 2022-01-01 27001.98 114.83 662.7169

266 2022-02-01 26526.82 115.20 657.1737

267 2022-03-01 27821.43 118.51 662.1323

268 2022-04-01 26847.90 126.04 687.4736

269 2022-05-01 27279.80 128.78 680.0213

270 2022-06-01 26393.04 133.86 673.4841

# 各系列を対数変換

logM <- log(in_data$MonetaryBase)

logU <- log(in_data$USDJPY)

logN <- log(in_data$NIKKEI)

直交化インパルス応答の問題点

直交化インパルス応答のショックは誘導VARモデルの撹乱項の共分散行列\(\,\pmb{\Sigma}_u\,\)をコレスキー分解し、\[\pmb{\Sigma_u}=\textbf{PP}^{'}\]の下三角行列\(\,\textbf{P}\,\)を利用した\(\,\textbf{P}\pmb{e}_j\,\)とするため、行列\(\,\textbf{P}\,\)が下三角行列であるが故に、モデル構造が再帰的構造になっている。

よって、内生変数の並び順でインパルス応答値の結果が変わってくる問題が生じる。直交化インパルス応答値を求める際の内生変数の順序について

一般化インパルス応答関数のショック

そこで一般化インパルス応答関数では、誘導VARモデルの撹乱項の共分散行列\(\,\pmb{\Sigma}_u\,\)の1つの列をそのままショックとして利用する。

所与の1つのショックをスカラー値\(\,u_{jt}=\delta_j\,\)、同ショックから影響を受ける他の要素を\(\,\textbf{u}_{it}\,\,(i\neq j)\,\)とすると、\(\,\textbf{u}_{it}\,\)への影響は期待値\(\,\textrm{E}(\textbf{u}_t|u_{jt}=\delta_j)\,\)で観測できる。

そこで、\(\,\textbf{u}_t\,\)の要素はいずれも正規分布に従うと仮定すれば、同期待値はショック\(\,\delta_j\,\)に対して線形になる。

つまり、\(\,\textrm{E}\left(\textbf{u}_t|u_{jt}=\delta_j\right)\,\)は「\(j\,\)番撹乱項\(\,u_{jt}\,\)と他の撹乱項の共分散からなるベクトル」と「ショックの分散の期待値(=\(\,j\,\)番撹乱項\(\,u_{jt}\,\)の分散)\(\,\sigma_{jj}=\textrm{E}\left(u_{jt}^2\right)\,\)で除して正規化したショック」とを乗じた結果のベクトルとなる。

\[\textrm{E}\left(\textbf{u}_t|u_{jt}=\delta_j\right)=(\sigma_{1j},\sigma_{2j},\cdots,\sigma_{Kj})^{'}\dfrac{\delta_j}{\sigma_{jj}}\]

ここで、\[(\sigma_{1j},\sigma_{2j},\cdots,\sigma_{Kj})^{'}=\textrm{E}(\textbf{u}_t\,u_{jy})=\pmb{\eta}_j\]とすると、\(\textbf{u}_{it}\)への影響は \[\textrm{E}\left(\textbf{u}_t|u_{jt}=\delta_j\right)=\pmb{\eta}_j\sigma_{jj}^{-1}\delta_j\]と表すことが出来る。

さらに\(\,\pmb{\eta}_j\,\)は\(\,\pmb{\Sigma}_u\,\)の\(\,j\,\)列であることを意味し、選択ベクトル\(\,\textbf{e}_j\,\)により\(\,\pmb{\eta}_j=\pmb{\Sigma}_u\textbf{e}_j\,\)の形で取り出すことができる。

従って\[\textrm{E}\left(\textbf{u}_t|u_{jt}=\delta_j\right)=\pmb{\eta}_j\sigma_{jj}^{-1}\delta_j=\pmb{\Sigma}_u\textbf{e}_j\sigma_{jj}^{-1}\delta_j\]

さらにショック\(\,\delta_j\,\)の大きさを\[\dfrac{\delta_j}{\sqrt{\sigma_{jj}}}\]として標準偏差1の大きさで正規化すると

\[\begin{split}

\textrm{E}\left(\textbf{u}_t|u_{jt}=\dfrac{\delta_j}{\sqrt{\sigma_{jj}}}\right)

&=\dfrac{\pmb{\Sigma}_u\textbf{e}_j\sigma_{jj}^{-1}\delta_j}{\dfrac{\delta_j}{\sqrt{\sigma_{jj}}}}\\

&=\pmb{\Sigma}_u\textbf{e}_j\dfrac{\delta_j}{\sigma_{jj}}\dfrac{\sqrt{\sigma_{jj}}}{\delta_j}\\

&=\pmb{\Sigma}_u\textbf{e}_j\dfrac{\sqrt{\sigma_{jj}}}{\sigma_{jj}}\\

&=\pmb{\Sigma}_u\textbf{e}_j\dfrac{1}{\sqrt{\sigma_{jj}}}\\

\end{split}\]となり、これを一般化インパルス応答関数のショックとする。

一般化インパルス応答関数の注意点

直交化インパルス応答は再帰的構造を仮定しており、一般化インパルス応答は撹乱項の正規分布を仮定している。

よって一般化インパルス応答関数によりインパルス応答値を求める場合は、撹乱項が正規分布に従っているか確認する必要がある。

誘導VARモデルの作成

library(vars)

library(dplyr)

y_data_VAR <- data.frame(y1 = logN, y2 = logU, y3 = logM)

VARselect(y = y_data_VAR, lag.max = 12, type = "both")$selection

AIC(n) HQ(n) SC(n) FPE(n)

4 2 1 4

p <- 4

out_VAR <- VAR(y = y_data_VAR, p = p, type = "both")

out_VAR %>%

summary()

VAR Estimation Results:

=========================

Endogenous variables: y1, y2, y3

Deterministic variables: both

Sample size: 266

Log Likelihood: 1719.763

Roots of the characteristic polynomial:

0.9919 0.9191 0.9191 0.7239 0.7239 0.6829 0.5101 0.5101 0.4108 0.4108 0.3712 0.05452

Call:

VAR(y = y_data_VAR, p = p, type = "both")

Estimation results for equation y1:

===================================

y1 = y1.l1 + y2.l1 + y3.l1 + y1.l2 + y2.l2 + y3.l2 + y1.l3 + y2.l3 + y3.l3 + y1.l4 + y2.l4 + y3.l4 + const + trend

Estimate Std. Error t value Pr(>|t|)

y1.l1 1.0354220 0.0659815 15.693 < 0.0000000000000002 ***

y2.l1 0.1229076 0.1727175 0.712 0.47736

y3.l1 -0.0175806 0.1440308 -0.122 0.90295

y1.l2 -0.0929461 0.0923842 -1.006 0.31534

y2.l2 -0.1070396 0.2530410 -0.423 0.67265

y3.l2 0.1013771 0.2132295 0.475 0.63489

y1.l3 0.0759440 0.0931194 0.816 0.41553

y2.l3 -0.0182419 0.2490213 -0.073 0.94166

y3.l3 0.0171747 0.2038242 0.084 0.93291

y1.l4 -0.0717775 0.0651970 -1.101 0.27198

y2.l4 -0.0241272 0.1666939 -0.145 0.88503

y3.l4 -0.0611648 0.1359983 -0.450 0.65328

const 0.4517469 0.1616461 2.795 0.00559 **

trend -0.0001556 0.0001920 -0.811 0.41837

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.05426 on 252 degrees of freedom

Multiple R-Squared: 0.9784, Adjusted R-squared: 0.9773

F-statistic: 877.9 on 13 and 252 DF, p-value: < 0.00000000000000022

Estimation results for equation y2:

===================================

y2 = y1.l1 + y2.l1 + y3.l1 + y1.l2 + y2.l2 + y3.l2 + y1.l3 + y2.l3 + y3.l3 + y1.l4 + y2.l4 + y3.l4 + const + trend

Estimate Std. Error t value Pr(>|t|)

y1.l1 0.07954826 0.02549318 3.120 0.00202 **

y2.l1 1.10653480 0.06673257 16.582 < 0.0000000000000002 ***

y3.l1 0.06823699 0.05564896 1.226 0.22127

y1.l2 -0.05830228 0.03569434 -1.633 0.10364

y2.l2 -0.01079695 0.09776705 -0.110 0.91215

y3.l2 -0.09434271 0.08238514 -1.145 0.25324

y1.l3 -0.02973409 0.03597840 -0.826 0.40933

y2.l3 -0.17648586 0.09621397 -1.834 0.06779 .

y3.l3 0.06219358 0.07875123 0.790 0.43042

y1.l4 0.02826544 0.02519007 1.122 0.26289

y2.l4 0.01320570 0.06440526 0.205 0.83771

y3.l4 -0.02352427 0.05254542 -0.448 0.65476

const 0.08678798 0.06245494 1.390 0.16587

trend -0.00018664 0.00007418 -2.516 0.01249 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.02096 on 252 degrees of freedom

Multiple R-Squared: 0.9742, Adjusted R-squared: 0.9728

F-statistic: 730.9 on 13 and 252 DF, p-value: < 0.00000000000000022

Estimation results for equation y3:

===================================

y3 = y1.l1 + y2.l1 + y3.l1 + y1.l2 + y2.l2 + y3.l2 + y1.l3 + y2.l3 + y3.l3 + y1.l4 + y2.l4 + y3.l4 + const + trend

Estimate Std. Error t value Pr(>|t|)

y1.l1 0.00939876 0.02708309 0.347 0.729

y2.l1 0.06917772 0.07089443 0.976 0.330

y3.l1 1.18212525 0.05911957 19.995 < 0.0000000000000002 ***

y1.l2 -0.05164806 0.03792046 -1.362 0.174

y2.l2 0.00906665 0.10386440 0.087 0.931

y3.l2 -0.36887356 0.08752319 -4.215 0.000034892071 ***

y1.l3 -0.01053272 0.03822224 -0.276 0.783

y2.l3 -0.01673553 0.10221446 -0.164 0.870

y3.l3 0.53148908 0.08366264 6.353 0.000000000982 ***

y1.l4 0.03748010 0.02676108 1.401 0.163

y2.l4 -0.03564392 0.06842197 -0.521 0.603

y3.l4 -0.35037770 0.05582248 -6.277 0.000000001501 ***

const 0.04358780 0.06635002 0.657 0.512

trend 0.00012521 0.00007881 1.589 0.113

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.02227 on 252 degrees of freedom

Multiple R-Squared: 0.9992, Adjusted R-squared: 0.9992

F-statistic: 2.471e+04 on 13 and 252 DF, p-value: < 0.00000000000000022

Covariance matrix of residuals:

y1 y2 y3

y1 0.00294404 0.0003450 0.00001276

y2 0.00034496 0.0004395 0.00006190

y3 0.00001276 0.0000619 0.00049602

Correlation matrix of residuals:

y1 y2 y3

y1 1.00000 0.3033 0.01056

y2 0.30327 1.0000 0.13257

y3 0.01056 0.1326 1.00000

誘導VARモデルから係数行列\(\,\textbf{B}\,\)を確認する。

B_whole <- Bcoef(out_VAR)

B_whole

y1.l1 y2.l1 y3.l1 y1.l2 y2.l2 y3.l2

y1 1.035422041 0.12290761 -0.01758064 -0.09294606 -0.107039552 0.10137713

y2 0.079548258 1.10653480 0.06823699 -0.05830228 -0.010796951 -0.09434271

y3 0.009398758 0.06917772 1.18212525 -0.05164806 0.009066648 -0.36887356

y1.l3 y2.l3 y3.l3 y1.l4 y2.l4 y3.l4

y1 0.07594398 -0.01824187 0.01717468 -0.07177746 -0.02412722 -0.06116478

y2 -0.02973409 -0.17648586 0.06219358 0.02826544 0.01320570 -0.02352427

y3 -0.01053272 -0.01673553 0.53148908 0.03748010 -0.03564392 -0.35037770

const trend

y1 0.45174689 -0.0001556285

y2 0.08678798 -0.0001866442

y3 0.04358780 0.0001252077

B_1 <- B_whole[, 1:3]

B_2 <- B_whole[, 4:6]

B_3 <- B_whole[, 7:9]

B_4 <- B_whole[, 10:12]

B_z <- B_whole[, 13:14]

y1.l1 y2.l1 y3.l1

y1 1.035422041 0.12290761 -0.01758064

y2 0.079548258 1.10653480 0.06823699

y3 0.009398758 0.06917772 1.18212525

const trend

y1 0.45174689 -0.0001556285

y2 0.08678798 -0.0001866442

y3 0.04358780 0.0001252077

誘導撹乱項の共分散行列

sigma_cov <- summary(out_VAR)$covres

sigma_cov

y1 y2 y3

y1 0.00294403830 0.00034496330 0.00001275781

y2 0.00034496330 0.00043948752 0.00006189729

y3 0.00001275781 0.00006189729 0.00049601525

選択ベクトル

- ショックはマネタリーベースの撹乱項に発生する設定とする。

select <- c(0, 0, 1)

select

インパルス応答値の算出

# ショックの大きさを調整するスケールファクター

scale_factor <- 1

# 一般化インパルス応答関数のショック

sigma_pick <- sigma_u[3, 3] # マネタリーベース撹乱項の分散

sqrt_sigma <- sqrt(sigma_pick)

shock_gen <- (sigma_u/sqrt_sigma) %*% select * scale_factor

shock_gen

[,1]

y1 0.000572834

y2 0.002779228

y3 0.022271400

# 分析条件設定

num_y <- 3 # 内生変数の数

num_z <- 2 # 外生変数(ドリフト項、トレンド項)の数

num_lag <- 4 # ラグ次数

num_x <- num_lag * num_y + num_z

num_h <- 50 # 観測期数

num_col <- num_h + num_lag

# インパルス応答値(y)と外生変数の初期設定

y <- matrix(0, nrow = num_y, ncol = num_col)

z <- matrix(0, nrow = num_z, ncol = num_col)

h <- num_lag + 1

y[, h] <- shock_gen

for (h in (num_lag + 2):num_col) {

y[, h] <- B_1 %*% y[, h - 1] + B_2 %*% y[, h - 2] + B_3 %*% y[, h - 3] + B_4 %*% y[, h - 4] + B_z %*% z[, h]

print(y[, h])

}

[1] 0.0005431677 0.0046406135 0.0265252287

[1] 0.002573525 0.004823661 0.023462557

[1] 0.005362208 0.005436659 0.030107585

[1] 0.006255852 0.006424734 0.033407021

[1] 0.007388717 0.006658709 0.031584341

[1] 0.009120080 0.006863333 0.032837061

[1] 0.010085892 0.007351197 0.034446377

[1] 0.010822426 0.007628696 0.033699600

[1] 0.011827237 0.007798292 0.033520734

[1] 0.012604018 0.008085638 0.034026081

[1] 0.013163587 0.008334896 0.033711897

[1] 0.013783668 0.008508834 0.033309954

[1] 0.014340773 0.008709996 0.033291802

[1] 0.01476461 0.00890925 0.03307207

[1] 0.01516671 0.00906788 0.03270894

[1] 0.015540152 0.009220567 0.032494382

[1] 0.015839238 0.009371086 0.032264930

[1] 0.01609827 0.00949984 0.03195403

[1] 0.016331998 0.009614894 0.031684540

[1] 0.016522177 0.009723138 0.031434702

[1] 0.016676346 0.009817627 0.031153135

[1] 0.016806290 0.009898868 0.030878022

[1] 0.016907779 0.009971051 0.030618885

[1] 0.01698179 0.01003273 0.03035196

[1] 0.01703481 0.01008331 0.03008450

[1] 0.01706757 0.01012480 0.02982589

[1] 0.01708041 0.01015750 0.02956808

[1] 0.01707658 0.01018120 0.02931033

[1] 0.01705786 0.01019682 0.02905737

[1] 0.01702495 0.01020502 0.02880740

[1] 0.01697961 0.01020596 0.02855887

[1] 0.01692341 0.01020019 0.02831352

[1] 0.01685723 0.01018828 0.02807130

[1] 0.01678220 0.01017058 0.02783131

[1] 0.01669947 0.01014749 0.02759397

[1] 0.01660991 0.01011949 0.02735949

[1] 0.01651431 0.01008694 0.02712749

[1] 0.01641350 0.01005020 0.02689798

[1] 0.01630819 0.01000964 0.02667106

[1] 0.016198980 0.009965598 0.026446602

[1] 0.016086470 0.009918377 0.026224519

[1] 0.015971192 0.009868282 0.026004838

[1] 0.015853604 0.009815597 0.025787496

[1] 0.01573414 0.00976058 0.02557242

[1] 0.015613175 0.009703477 0.025359580

[1] 0.015491060 0.009644522 0.025148943

[1] 0.015368097 0.009583926 0.024940446

[1] 0.015244560 0.009521887 0.024734051

[1] 0.01512069 0.00945859 0.02452972

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8]

[1,] 0 0 0 0 0.000572834 0.0005431677 0.002573525 0.005362208

[2,] 0 0 0 0 0.002779228 0.0046406135 0.004823661 0.005436659

[3,] 0 0 0 0 0.022271400 0.0265252287 0.023462557 0.030107585

[,9] [,10]

[1,] 0.006255852 0.007388717

[2,] 0.006424734 0.006658709

[3,] 0.033407021 0.031584341

[,1] [,2] [,3] [,4] [,5] [,6]

[1,] 0.016198980 0.016086470 0.015971192 0.015853604 0.01573414 0.015613175

[2,] 0.009965598 0.009918377 0.009868282 0.009815597 0.00976058 0.009703477

[3,] 0.026446602 0.026224519 0.026004838 0.025787496 0.02557242 0.025359580

[,7] [,8] [,9] [,10]

[1,] 0.015491060 0.015368097 0.015244560 0.01512069

[2,] 0.009644522 0.009583926 0.009521887 0.00945859

[3,] 0.025148943 0.024940446 0.024734051 0.02452972

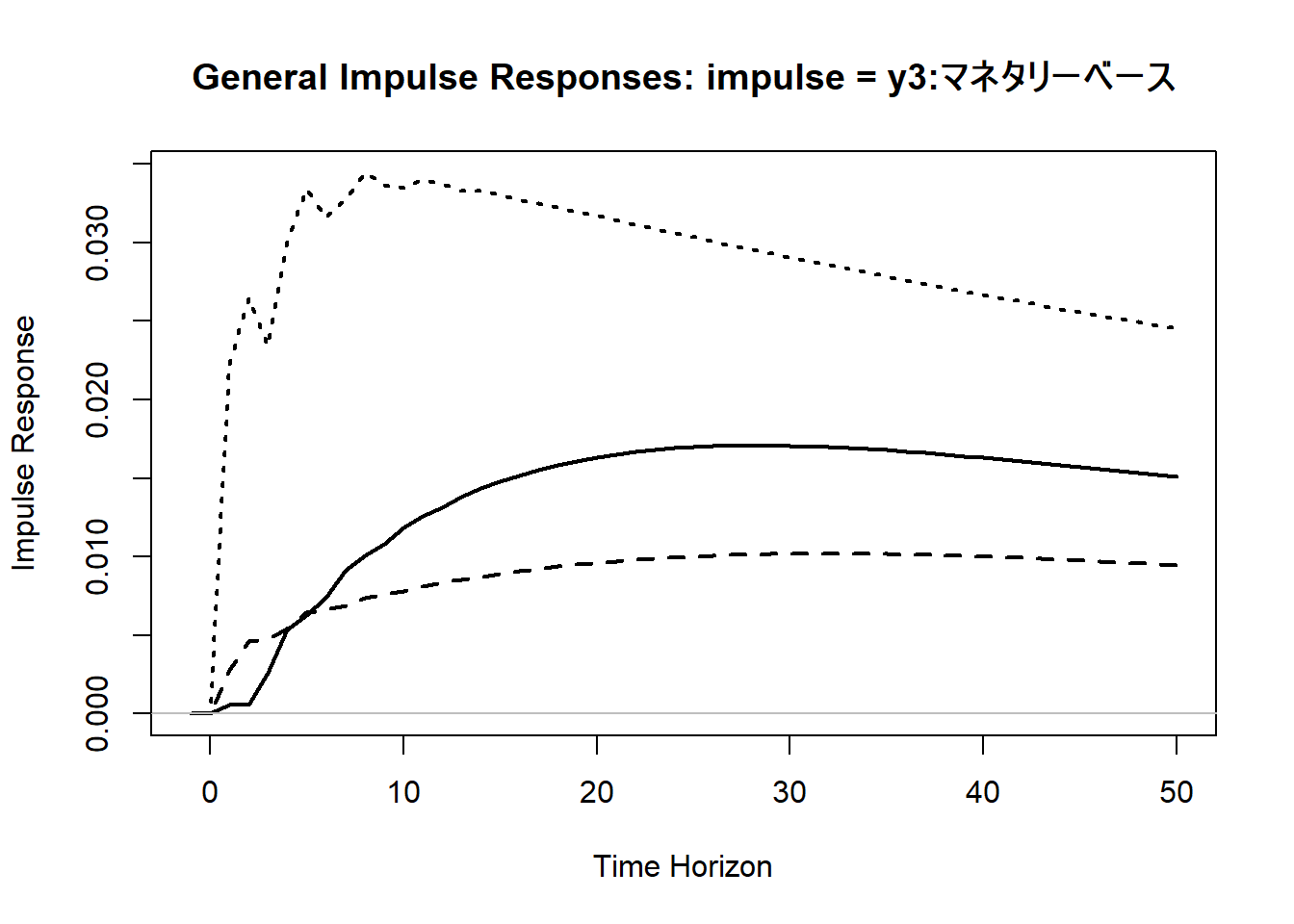

out_y <- y[, (num_lag - 1):num_col]

irf_gen <- t(out_y)

y_min <- min(irf_gen)

y_max <- max(irf_gen)

x_data <- matrix(-1:num_h, nrow = (num_h + 2), ncol = 1)

matplot(x_data, irf_gen, type = "l", lwd = 2, col = 1, lty = c("solid", "dashed", "dotted"), xlim = c(-1, num_h), ylim = c(y_min, y_max), xlab = "Time Horizon", ylab = "Impulse Response", main = "General Impulse Responses: impulse = y3:マネタリーベース")

abline(h = 0, col = "gray")

実線:y1 日経平均株価、破線:y2 ドル円為替レート、点線:y3 マネタリーベース

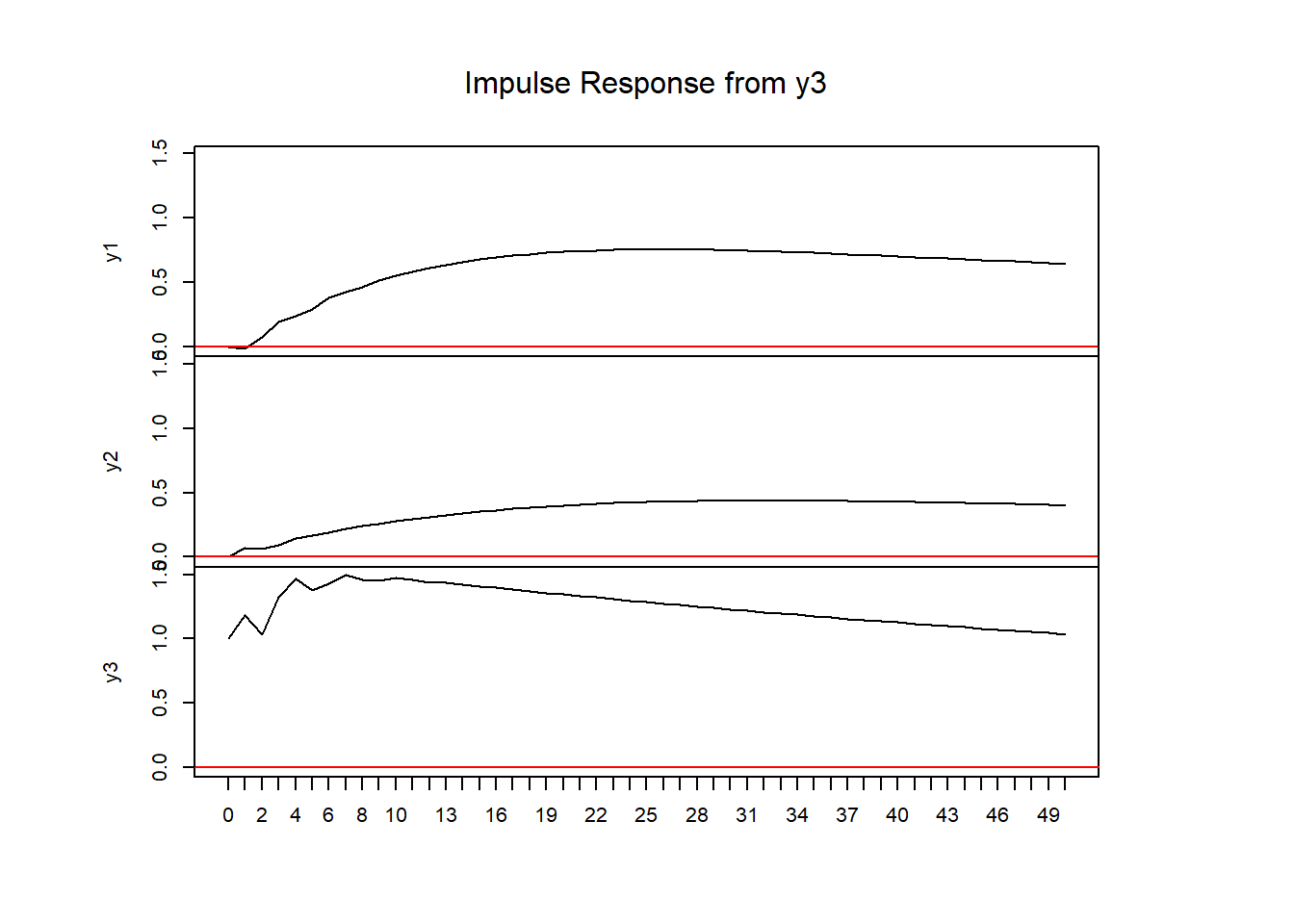

関数irf {vars}によるインパルス応答

irf(x = out_VAR, impulse = "y3", n.ahead = 50, ortho = F, boot = F) %>%

plot()

参照引用資料

- 村尾博(2019),『Rで学ぶVAR実証分析』,オーム社,pp.265-271

最終更新

[1] "2024-04-15 06:50:19 JST"

R、Quarto、Package

R.Version()$version.string

[1] "R version 4.3.3 (2024-02-29 ucrt)"

packageVersion(pkg = "tidyverse")